La taxe d’enlèvement des ordures ménagères est calculée sur la même base que les autres taxes foncières.

De ce fait un emplacement de stationnement ou un garage peut être soumis à la taxe d’enlèvement des ordures ménagères. Cette taxe ne prend pas en considération le fait que vous jetiez ou non des ordures.

Les instances administratives chargées de voter les impôts locaux fixent un pourcentage d’imposition par rapport à la base administrative de valeur locative des locaux.

Les taux sont généralement compris entre 6 et 8 %.

L’avis d’imposition des taxes foncières est adressé au propriétaire du local au 1er janvier de l’année d’imposition.

C’est donc le propriétaire qui acquitte auprès des impôts le montant de cette taxe.

En cas de vente du local en cours d’année les taxes foncières sont généralement réparties prorata temporis entre vendeur et acquéreur, et donc cette taxe est également répartie.

Si le local est loué cette taxe d’enlèvement des ordures ménagères est récupérable sur le locataire, dans la très grande majorité des cas, en fonction de la législation ou des clauses du bail.

Si le locataire n’occupe le local qu’une partie de l’année le propriétaire doit lui répercuter cette taxe au prorata de son temps d’occupation des lieux.

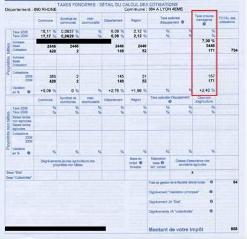

Exemple :

.jpg)